2025 أداء سوق العقارات السكنية في المملكة العربية السعودية

الملخص التنفيذي

شهدت أسواق العقارات السكنية الرئيسية الثلاثة في المملكة العربية السعودية أداءً متبايناً في عام 2025 . وسجل سوق الرياض حوالي 56,600 معاملة بيع، بانخفاض قدره 31.4 % على أساس سنوي، حيث أسهم تراجع القدرة على تحمل التكاليف وارتفاع تكاليف التمويل في الحد من نشاط المشترين. وعلى الرغم من انخفاض حجم المعاملات، بلغ متوسط أسعار المبيعات 1.7 مليون ريال سعودي، وهو أعلى مستوى له خلال السنوات الأخﻴﺮة، مع ارتفاع أسعار الشقق والفلل بنسبة 6.6 % و 9.7 % على التوالي. وبقي أداء سوق الإيجار قوياً طوال العام، مﻤﺎ دفع الحكومة في نهاية المطاف إلى تجميد أسعار الإيجارات لمدة خمس . سنوات في أواخر سبتمبر 2025

وفي المقابل، أظهر سوق جدة مستوى مرونة مميزاً، حيث بلغ حجم المعاملات حوالي 30,500 معاملة، وهو أعلى مستوى له خلال السنوات الأخﻴﺮة، مدعوماً بارتفاع طفيف في الأسعار. وسجل سوق الدمام أفضل أداء مع حوالي 9,500 معاملة، بزيادة قدرها 18.7 % على أساس سنوي، مدعوماً بالطلب القوي من المستخدمﻴﻦ النهائيﻴﻦ والمستثمرين والمستوى المعقول نسبياً للقدرة على تحمّل التكاليف في المدينة مقارنةً بالمدن السعودية الرئيسية الأخرى.

وعلى صعيد المعروض السكني، بلغ عدد الوحدات المتوفرة في الرياض حوالي 1.93 مليون وحدة، مع وجود مشاريع قيد الإنشاء تضم حوالي 63,000 وحدة من . المقرر تسليمها خلال عامي 2626 و 2627

كﻤﺎ شهدت جدة والدمام زيادات طفيفة في المعروض السكني، حيث بلغ عدد الوحدات قيد الإنشاء حوالي 40,000 و 15,000 وحدة في المدينتﻴﻦ على التوالي خلال الفترة نفسها.

ومن المتوقع أن تشهد الرياض فترة إعادة تقييم بالتزامن مع ظهور تأثﻴﺮ زيادة المعروض، وتجميد أسعار الإيجارات لمدة خمس سنوات، وتعديل اللوائح التنفيذية لرسوم الأراضي البيضاء، في التخفيف من ضغوط القدرة على تحمّل التكاليف ودعم الانتعاش التدريجي في نشاط السوق. ومن المتوقع أن تحافظ جدة على مسارها المستقر، بينﻤﺎ تستعد الدمام للحفاظ على زخم ﻧﻤوها، مدعومةً بأسعار تنافسية ونشاط اقتصادي قوي في المنطقة الشرقية. وعلى الرغم من أن المخاطر الخارجية، ﺑﻤا في ذلك تقلبات سوق النفط والتوترات الجيوسياسية، تستدعي متابعة دقيقة، فإن سوق العقارات السكنية في المملكة العربية السعودية ما يزال يتمتع بوضع قوي، مدعوماً بعوامل دﻳﻤوغرافية مؤثرة، وبرنامج طموح للبنية التحتية، والتزام المملكة المستمر . بتحقيق أهداف رؤية السعودية 2030

لمحة عن السوق لعام 2025

الرياض

- ﺳﻌﺮ ﺑﻴﻊ اﻟﺸﻘﺔ: +6.6% على أساس سنوي

- ﺳﻌﺮ ﺑﻴﻊ اﻟﻔﻴﻼ: +9.7% على أساس سنوي

جدة

- ﺳﻌﺮ ﺑﻴﻊ اﻟﺸﻘﺔ : +1.2% على أساس سنوي

- ﺳﻌﺮ ﺑﻴﻊ اﻟﻔﻴﻼ: +3.2%

الدمام

- ﺳﻌﺮ ﺑﻴﻊ اﻟﺸﻘﺔ: +5.2% على أساس سنوي

- ﺳﻌﺮ ﺑﻴﻊ اﻟﻔﻴﻼ: +2.8%

حجم المعروض السكني في عام 2025

-

اﻟﺮﻳﺎض: 13,000

-

ﺟﺪة: 4,000

- اﻟﺪﻣﺎم: 500

لمحة عامة حول الاقتصاد الكلي والآفاق المستقبلية

أﻇﻬﺮ اﻻﻗﺘﺼﺎد اﻟﺴﻌﻮدي ﻣﺴﺘﻮﻳﺎت ﻧﻤﻮ ﻗﻮﻳﺔ ﺧﻼل ﻋﺎم 2025، ﺣﻴﺚ ﺗﺠﺎوز اﻟﻨﺎﺗﺞ اﳌﺤﲇ اﻹﺟﻤﺎﱄ اﻟﺤﻘﻴﻘﻲ اﻟﺘﻮﻗﻌﺎت اﻷوﻟﻴﺔ وﺳﺠﻞ ﻧﻤﻮاً ﺑﻨﺴﺒﺔ 4.5%، ﺑﻔﻀﻞ اﻷداء اﻟﻘﻮي ﰲ اﻟﻘﻄﺎﻋﻴﻦ اﻟﻨﻔﻄﻲ وﻏﻴﺮ اﻟﻨﻔﻄﻲ، اﻟﻠﺬﻳﻦ ﺷﻬﺪا ﻧﻤﻮاً ﺑﻨﺴﺒﺔ 5.7% و4.9% ﻋﲆ اﻟﺘﻮاﱄ. ووﻓﻘﺎً ﻟﺘﺼﻨﻴﻔﺎت وﻛﺎﻟﺔ ﺳﺘﺎﻧﺪرد آﻧﺪ ﺑﻮرز ﺟﻠﻮﺑﺎل، ﻣﻦ اﳌﺘﻮﻗﻊ أن ﻳﻨﻤﻮ اﻟﻨﺎﺗﺞ اﳌﺤﲇ اﻹﺟﻤﺎﱄ اﻟﺤﻘﻴﻘﻲ ﺑﻨﺴﺒﺔ 4.4% ﰲ ﻋﺎم 2026، ﻧﺘﻴﺠﺔ اﻟﺰﻳﺎدة اﳌﺘﻮﻗﻌﺔ ﰲ إﻧﺘﺎج اﻟﻨﻔﻂ، وارﺗﻔﺎع أﺳﻌﺎر اﻟﻨﻔﻂ، واﺳﺘﻤﺮار اﻟﺰﺧﻢ ﰲ اﻻﻗﺘﺼﺎد ﻏﻴﺮ اﻟﻨﻔﻄﻲ، ﺑﺪﻋﻢٍ ﻣﻦ اﻹﻧﻔﺎق ﻋﲆ اﻟﺒﻨﻴﺔ اﻟﺘﺤﺘﻴﺔ وارﺗﻔﺎع اﻻﺳﺘﻬﻼك.

وﻋﲆ ﺻﻌﻴﺪ اﻻﻗﺘﺼﺎد ﻏﻴﺮ اﻟﻨﻔﻄﻲ، واﺻﻞ ﻗﻄﺎع اﻟﺴﻴﺎﺣﺔ ﻣﺴﺎره اﻟﺘﺼﺎﻋﺪي ﰲ ﻋﺎم 2025 ﻟﻴﺴﻬﻢ ﺑﺪورٍ ﻣﻬﻢ ﰲ اﻟﻨﻤﻮ، ﺣﻴﺚ اﺳﺘﻘﺒﻠﺖ اﳌﻤﻠﻜﺔ أﻛﺜﺮ ﻣﻦ 122 ﻣﻠﻴﻮن زاﺋﺮ ﻣﺤﲇ ودوﱄ، ﺑﺰﻳﺎدة ﻗﺪرﻫﺎ 5% ﻋﲆ أﺳﺎس ﺳﻨﻮي، ﻣﻤﺎ ﻳﻌﺰز ﻣﺴﻴﺮﺗﻬﺎ ﻧﺤﻮ ﺗﺤﻘﻴﻖ ﻫﺪﻓﻬﺎ اﳌﺘﻤﺜﻞ ﰲ اﺳﺘﻘﺒﺎل 150 ﻣﻠﻴﻮن زاﺋﺮ ﺑﺤﻠﻮل ﻋﺎم 2030. ﻛﻤﺎ ارﺗﻔﻊ اﻹﻧﻔﺎق اﻟﺴﻴﺎﺣﻲ ﺑﻨﺴﺒﺔ 6% ﻟﻴﺼﻞ إﱃ 300 ﻣﻠﻴﺎر رﻳﺎل ﺳﻌﻮدي، وﻓﻘﺎً ﻟﻮزارة اﻟﺴﻴﺎﺣﺔ، ﻣﻤﺎ ﻳُﱪز اﻟﺪور اﳌﺘﻨﺎﻣﻲ ﻟﻠﻘﻄﺎع ﰲ اﻟﺘﻨﻮﻳﻊ اﻻﻗﺘﺼﺎدي.

وﺑﺎﻟﻨﻈﺮ إﱃ آﻓﺎق اﻻﻗﺘﺼﺎد اﻟﻜﲇ، ﺗﺤﺎﻓﻆ اﳌﻤﻠﻜﺔ ﻋﲆ ﺗﻮﻗﻌﺎت إﻳﺠﺎﺑﻴﺔ ﻟﻠﻤﺮﺣﻠﺔ اﳌﻘﺒﻠﺔ، ﻣﻊ اﺳﺘﻤﺮار اﻟﺘﻮﺳﻊ ﰲ اﻟﻘﻄﺎﻋﻴﻦ اﻟﻨﻔﻄﻲ وﻏﻴﺮ اﻟﻨﻔﻄﻲ، إﱃ ﺟﺎﻧﺐ ﺗﺪﻓﻖ اﻻﺳﺘﺜﻤﺎرات اﻟﺤﻜﻮﻣﻴﺔ ﰲ اﻟﺒﻨﻴﺔ اﻟﺘﺤﺘﻴﺔ، وإﻃﻼق ﻣﺸﺎرﻳﻊ اﻟﺘﻄﻮﻳﺮ واﺳﻌﺔ اﻟﻨﻄﺎق وﻣﺒﺎدرات اﻟﺘﻨﻮﻳﻊ. وﻣﻊ ذﻟﻚ، ﻣﺎ ﻳﺰال اﻻﻗﺘﺼﺎد ﻋﺮﺿﺔً ﻟﻌﺪد ﻣﻦ اﳌﺨﺎﻃﺮ اﻟﺨﺎرﺟﻴﺔ، ﺑﻤﺎ ﰲ ذﻟﻚ ﺗﻘﻠﺒﺎت أﺳﻮاق اﻟﻨﻔﻂ اﻟﻌﺎﳌﻴﺔ، واﻟﺘﻮﺗﺮات اﻟﺠﻴﻮﺳﻴﺎﺳﻴﺔ ﰲ اﳌﻨﻄﻘﺔ، واﻟﺘﻲ ﻗﺪ ﺗﺆﺛﺮ ﺳﻠﺒﺎً ﻋﲆ ﻣﻌﻨﻮﻳﺎت اﳌﺴﺘﺜﻤﺮﻳﻦ واﻟﻨﺸﺎط اﻻﻗﺘﺼﺎدي ﻋﲆ اﳌﺪى اﻟﻘﺮﻳﺐ. وﻟﻜﻦ ﻣﻦ اﳌﺘﻮﻗﻊ أن ﺗُﺴﻬﻢ اﻻﺣﺘﻴﺎﻃﻴﺎت اﳌﺎﻟﻴﺔ اﻟﻘﻮﻳﺔ، وﻣﺠﻤﻮﻋﺔ اﳌﺸﺎرﻳﻊ اﻻﺳﱰاﺗﻴﺠﻴﺔ اﻟﻮاﻋﺪة، واﻟﺪﻋﻢ اﻟﺴﻴﺎﳼ اﳌﺴﺘﻤﺮ ﰲ اﻟﺤﻔﺎظ ﻋﲆ زﺧﻢ اﻟﻨﻤﻮ وﺗﻌﺰﻳﺰ ﻣﺮوﻧﺔ اﳌﻤﻠﻜﺔ اﻻﻗﺘﺼﺎدﻳﺔ ﻋﲆ اﳌﺪى اﻟﻄﻮﻳﻞ.

| الناتج المحلي الإجﻤﺎلي الحقيقي | 4.9 ﺗﺮﻳﻠﻴﻮن رﻳﺎل ﺳﻌﻮدي+4.5% )ﻋﲆ أﺳﺎس ﺳﻨﻮي( |

| أﻧﺸﻄﺔ اﻟﻘﻄﺎع اﻟﻨﻔﻄﻲ | 1.29 ﺗﺮﻳﻠﻴﻮن رﻳﺎل ﺳﻌﻮدي+5.7% )ﻋﲆ أﺳﺎس ﺳﻨﻮي( |

| أﻧﺸﻄﺔ اﻟﻘﻄﺎع ﻏﻴﺮ اﻟﻨﻔﻄﻲ | 2.7 ﺗﺮﻳﻠﻴﻮن رﻳﺎل ﺳﻌﻮدي+4.9% )ﻋﲆ أﺳﺎس ﺳﻨﻮي( |

| أﻧﺸﻄﺔ اﻟﻘﻄﺎع اﻟﺤﻜﻮﻣﻲ | 0.65 ﺗﺮﻳﻠﻴﻮن رﻳﺎل ﺳﻌﻮدي+0.9% )ﻋﲆ أﺳﺎس ﺳﻨﻮي( |

يعكس السوق السكني في المملكة العربية السعودية خلال عام 2025 المرحلة الانتقالية التي ﻳﻤر بها القطاع، حيث يشهد مزيداً من النمو والنضج، مدفوعاً بالتوسع القائم على السياسات الداعمة. ويشﻴﺮ مستوى الطلب القوي وارتفاع معدلات ﺗﻤلّك المساكن إلى المسار التصاعدي الذي يشهده القطاع، على الرغم من تباين حالة السوق بحسب المدينة. وفي ظل الضغوط على القدرة الشرائية في المراكز الحضرية ذات الطلب العالي، تبرز الحاجة إلى الإسراع في رفع مستويات المعروض لتلبية أهداف الإسكان . المحددة في رؤية السعودية 2030

كيفن دوفيلد

مدير، رئيس قسم استشارات الأصول المبنية

مبيعات الرياض الصفقات: من حيث الحجم والقيمة

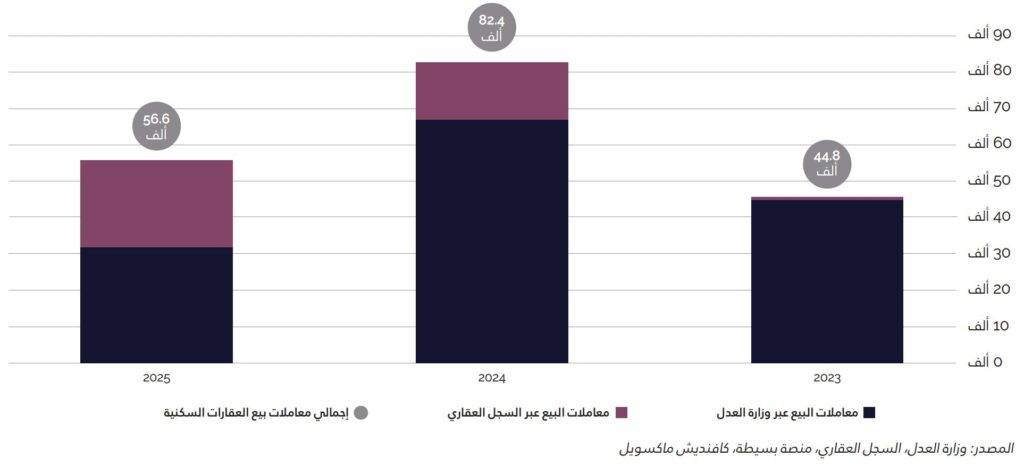

ﺳﺠﻠﺖ اﻟﺮﻳﺎض ﰲ ﻋﺎم 2025 ﻧﺤﻮ 56,600 ﻣﻌﺎﻣﻠﺔ ﺑﻴﻊ ﺳﻜﻨﻴﺔ، ﺑﺎﻧﺨﻔﺎض ﻗﺪره 31.4% ﻣﻘﺎرﻧﺔً ﺑﻌﺎم 2024. وﺗﺮاﺟﻊ ﺣﺠﻢ اﳌﻌﺎﻣﻼت ﺗﺪرﻳﺠﻴﺎً ﻋﲆ ﻣﺪار اﻟﻌﺎم، ﻣﻊ اﻧﺨﻔﺎض ﻣﻠﺤﻮظ ﰲ اﻟﻨﺸﺎط ﺧﻼل اﻟﻨﺼﻒ اﻟﺜﺎﻧﻲ ﻧﺘﻴﺠﺔ ﺗﺮاﺟﻊ زﺧﻢ اﻟﺴﻮق. وﻳﻌﻮد ﻫﺬا اﻟﺘﺒﺎﻃﺆ ﺑﺸﻜﻞٍ رﺋﻴﴘ إﱃ ﻣﺤﺪودﻳﺔ اﻟﻘﺪرة اﻟﴩاﺋﻴﺔ اﻟﻨﺎﺟﻤﺔ ﻋﻦ اﻻرﺗﻔﺎع اﻟﴪﻳﻊ ﰲ اﻷﺳﻌﺎر اﻟﺬي ﺷﻬﺪﺗﻪ اﻟﺴﻨﻮات اﻷﺧﻴﺮة، ﺑﺎﻹﺿﺎﻓﺔ إﱃ ارﺗﻔﺎع ﺗﻜﺎﻟﻴﻒ اﻟﺘﻤﻮﻳﻞ، ﻣﻤﺎ أدى إﱃ اﻧﺨﻔﺎض اﻟﻘﺪرة اﻟﴩاﺋﻴﺔ ﻟﻠﻤﺸﱰﻳﻦ وﺗﺮاﺟﻊ اﻟﻨﺸﺎط اﻟﻌﺎم ﰲ اﻟﺴﻮق.

وﻣﻊ اﻧﺨﻔﺎض ﺣﺠﻢ اﳌﻌﺎﻣﻼت ﰲ ﻋﺎم 2025، ﺗﺸﻴﺮ اﻟﺘﻮﻗﻌﺎت إﱃ اﻟﺪور اﳌﻬﻢ ﳌﺠﻤﻮﻋﺔ ﻣﻦ اﻟﻌﻮاﻣﻞ اﻟﺒﻨﻴﻮﻳﺔ، ﻣﺜﻞ اﻟﻨﻤﻮ اﻟﺴﻜﺎﻧﻲ واﻟﺘﻮﺳﻊ اﻟﺤﴬي وﻣﺒﺎدرات اﻹﺳﻜﺎن اﻟﺤﺎﻟﻴﺔ، ﰲ دﻋﻢ اﻟﻄﻠﺐ ﻃﻮﻳﻞ اﻷﻣﺪ ﰲ اﻟﺴﻮق.

المبيعات في الرياض من حيث الحجم

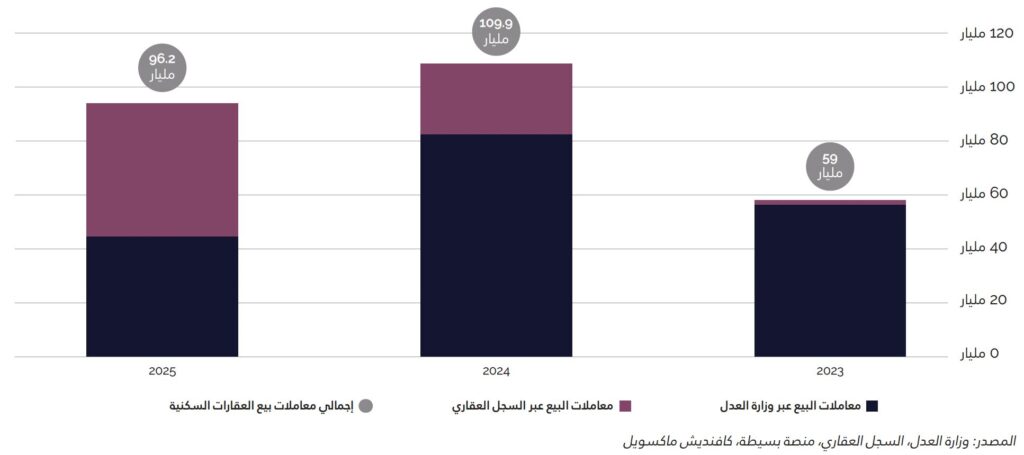

وبلغت قيمة معاملات البيع السكنية في الرياض 96.2 مليار ريال سعودي في عام 2025 ، بانخفاض قدره 12.4 % مقارنةً بعام 2024 . ومع ذلك، استمر متوسط أسعار المعاملات في الارتفاع ليصل إلى 1.7 مليون ريال سعودي، وهو أعلى مستوى مسجل خلال السنوات الأخﻴﺮة.

المبيعات في الرياض من حيث القيمة (ريال سعودي)

مبيعات جدة الصفقات: من حيث الحجم والقيمة

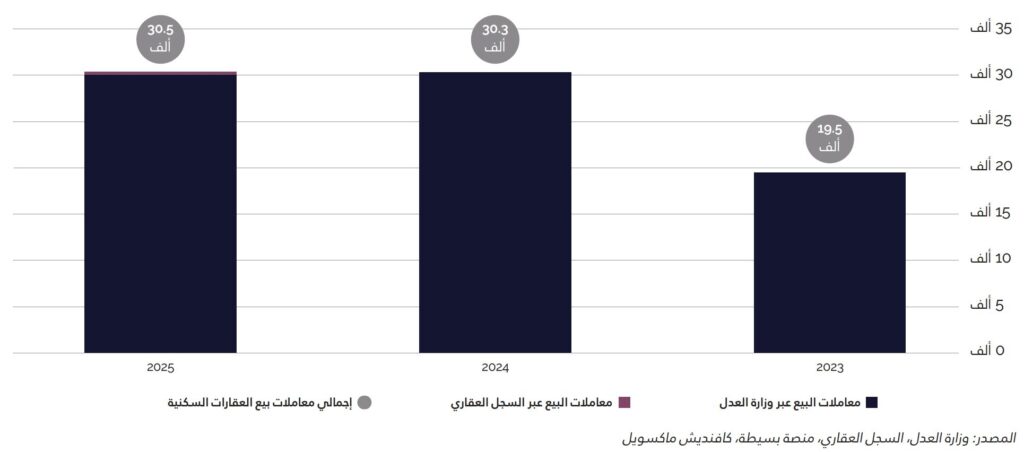

شهد سوق العقارات السكنية في جدة انتعاشاً طفيفاً في عام 2025 ، حيث بلغ حجم المعاملات حوالي 30,500 معاملة، وهو أعلى مستوى له خلال السنوات الأخﻴﺮة؛ وذلك على عكس أداء سوق الرياض، حيث أدى الارتفاع السريع في الأسعار إلى تقييد نشاط المشترين وانخفاض حجم المعاملات بنسبة 31.4 %. وأسهم استقرار الأسعار في جدة طوال العام في دعم هذا الانتعاش، والحفاظ على زخم المعاملات. ومن المتوقع أن يحافظ نشاط المعاملات على هذا الزخم في المدى القريب في حال استمرار استقرار الأسعار.

المبيعات في جدة من حيث الحجم

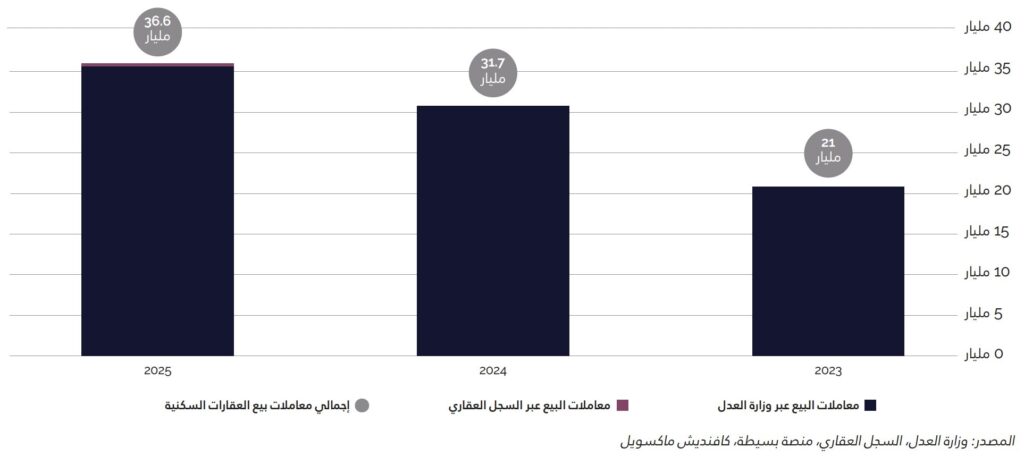

وفي ما يتعلق بقيمة المبيعات، سجلت جدة معاملات بيع للعقارات السكنية بقيمة 36.6 مليار ريال سعودي تقريباً في عام 2025 ، مﻤﺎ يعكس زيادة بنسبة 15.4 % عن عام 2024 ، حيث بلغ متوسط أسعار المعاملات 1.2 مليون ريال سعودي.

المبيعات في جدة من حيث القيمة (ريال السعودي)

مبيعات الدمّام الصفقات: من حيث الحجم والقيمة

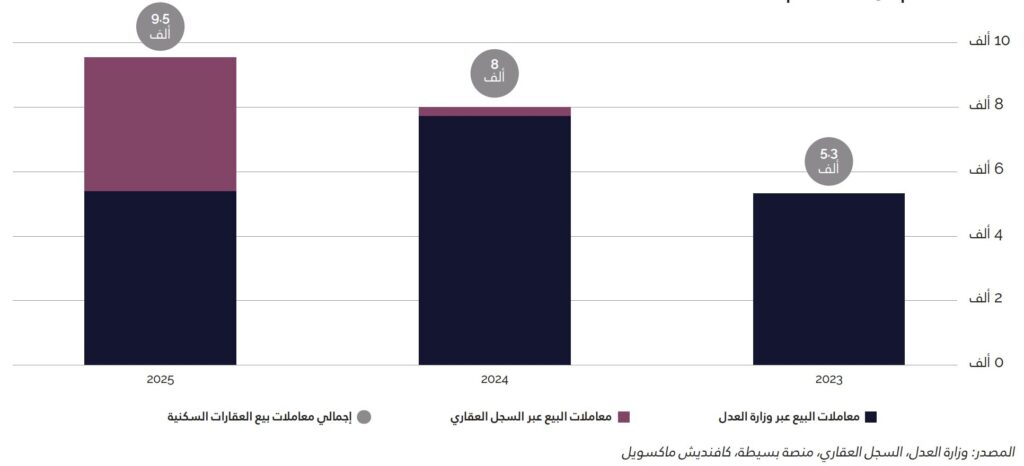

سجلت مدينة الدمام في المنطقة الشرقية حوالي 9,500 معاملة بيع سكنية في عام 2025 ، وهو أعلى مستوى لها خلال السنوات الأخﻴﺮة، حيث زادت المعاملات بنسبة %18.7 على أساس سنوي. ويسلط هذا الارتفاع الضوء على مستويات الطلب القوية من المستخدمﻴﻦ النهائيﻴﻦ والمستثمرين، بفضل أسعار السكن المعقولة نسبياً في المدينة مقارنةً بالمدن السعودية الرئيسية الأخرى. وأسهم هذا المزيج من الطلب القوي والأسعار التنافسية في الحفاظ على مستوى جيد من نشاط السوق طوال العام. ومن المتوقع أن تستمر الأسعار الجذابة في الدمام في دعم الطلب على العقارات السكنية على المدى القريب.

مبيعات الدمام من حيث الحجم

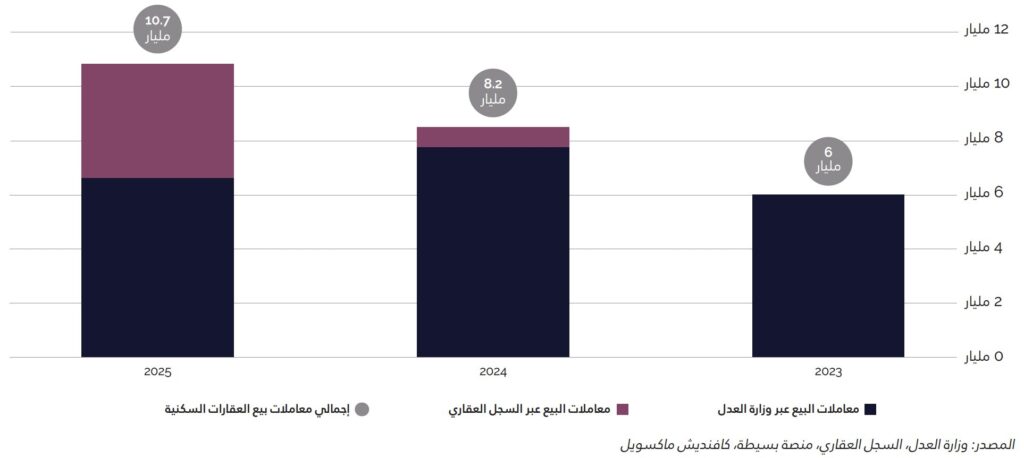

المبيعات في الدمام من حيث القيمة (ريال سعودي)

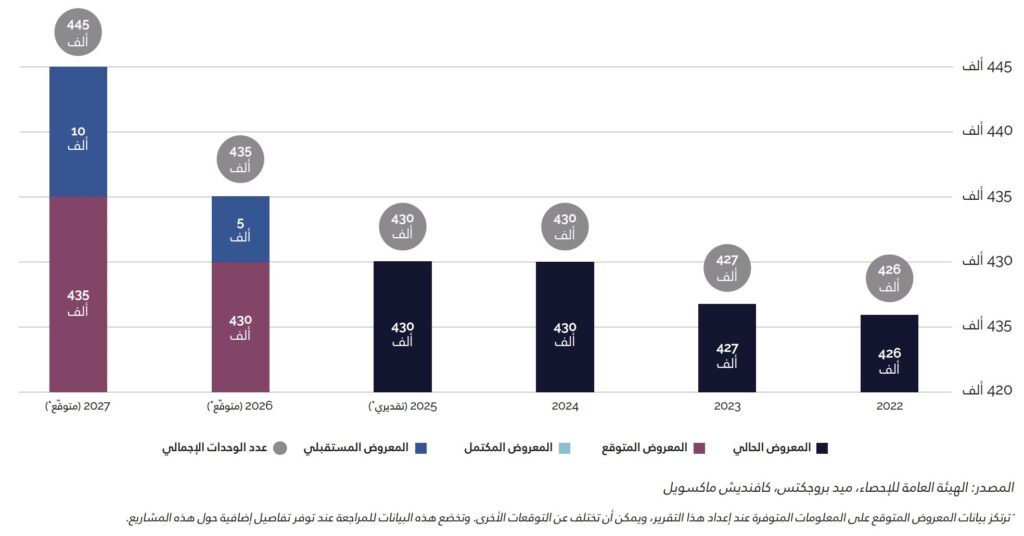

المعروض الحالي والمستقبلي: مدينة الرياض

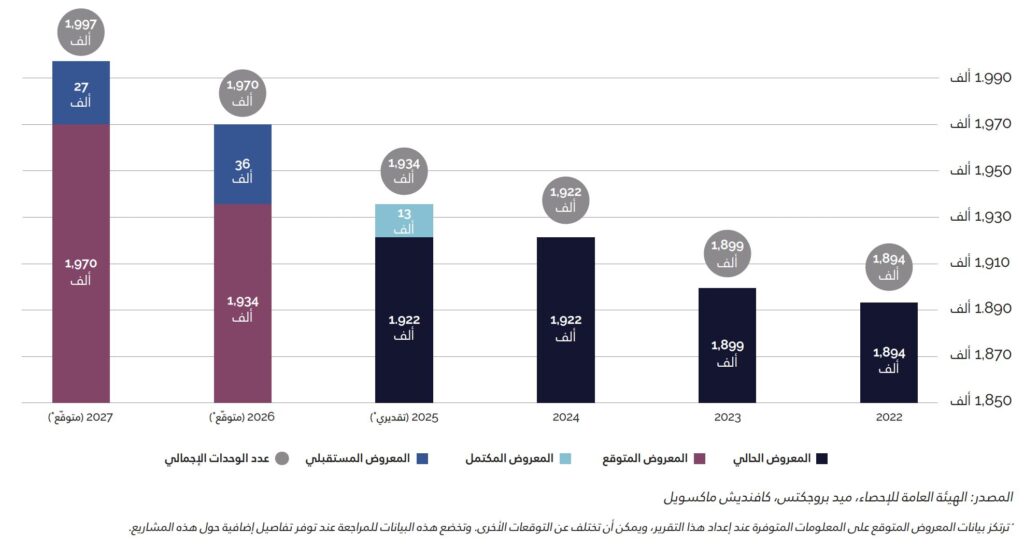

واصل المعروض السكني في الرياض توسعه خلال عام 2025 ليصل إلى 1.93 مليون وحدة سكنية تقريباً، مع إنجاز ما يقارب 13 ألف وحدة خلال العام. وقد قادت هذا النمو جهات تطوير كبرى، من أبرزها روشن والشركة الوطنية للإسكان، إلى جانب وزارة البلديات والإسكان وغﻴﺮها. وتحظى العاصمة ﺑﻤحفظة قوية من المشاريع السكنية المستقبلية؛ إذ من المقرر تسليم نحو 63,000 وحدة خلال عاميّ 2026 و 2027 عبر مشاريع الشركة الوطنية للإسكان وروشن بشكلٍ رئيسي، إلا أنّه من المرجّح أن تنخفض . أعداد الوحدات المسلّمة فعلياً عن التوقعات، استناداً إلى أﻧﻤاط التسليم التي تم تسجيلها خلال عام 2025

وقد أسهم الإصلاح الحكومي لنظام رسوم الأراضي البيضاء، الذي شهد زيادة في النسب خلال عام 2025 ، في تعزيز توسع المعروض، حيث ساهم في تشجيع ملاّك الأراضي الشاغرة على استثﻤﺎرها أو طرحها في السوق. ومن المتوقع أن يتجسد الأثر الكامل لهذه الإصلاحات بشكل تدريجي بدءاً من عام 2026 . ومع استجابة المعروض لهذه الحوافز التنظيمية، من المرتقب ردم الفجوة القاﺋﻤة بﻴﻦ العرض والطلب على الوحدات السكنية في الرياض، مﻤﺎ سيؤدي بدوره إلى تخفيف الضغط على الأسعار، وجعلها في متناول شريحة أكبر من المشترين.

حجم المعروض في مدينة الرياض – عدد الوحدات

المعروض الحالي و المستقبلي: جدة

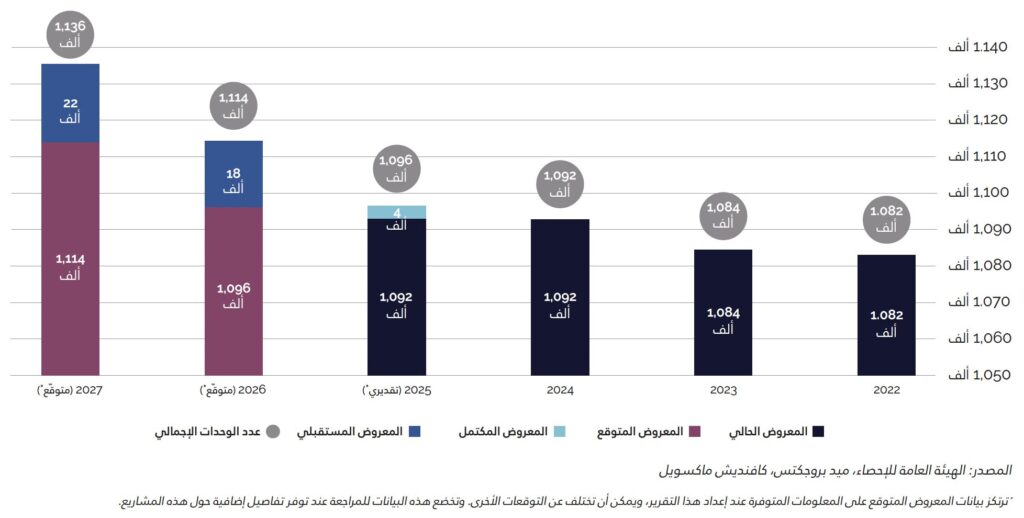

شهد المعروض من الوحدات السكنية في جدة ﻧﻤواً طفيفاً خلال عام 2025 ، ليصل إلى نحو 1.09 مليون وحدة، مع تسليم حوالي 4,000 وحدة خلال العام. ومن المتوقع أن تتسارع وتﻴﺮة المعروض خلال الفترة المقبلة، مع تسليم نحو 18,000 وحدة في عام 2027 ، وتسليم 22,000 وحدة إضافية في العام المقبل، لﻴﺮتفع العدد الإجﻤﺎلي من الوحدات السكنية إلى نحو 1.14 مليون وحدة بحلول عام 2027 . إلا أنه قد تنخفض الوحدات المسلّمة الفعلية عن التوقعات نتيجة التحديات المرتبطة بتأخر فترات التطوير والتنفيذ، كﻤﺎ لوحظ في الرياض. ومن المرجح بشكلٍ عام أن يسهم التوسع التدريجي لمعروض الوحدات السكنية في الحفاظ على توازن السوق، ودعم استقرار الأسعار واستمرارية نشاط المبيعات في المدى القريب.

حجم المعروض في جدة – عدد الوحدات

المعروض الحالي و المستقبلي: الدمام

شهد المعروض من الوحدات السكنية في الدمام ﻧﻤواً طفيفاً خلال عام 2025 ، حيث ارتفع عدد الوحدات بواقع 500 وحدة تقريباً، ليصل العدد الإجﻤﺎلي إلى نحو 430,000 وحدة. وتشﻴﺮ التوقعات إلى تسليم 5,000 وحدة جديدة في عام 2026 ، مع خطط لتسليم 10,000 وحدة إضافية في 2027 . ومن المرجح أن يساعد هذا النمو الثابت في المعروض على تعزيز تنافسية السوق، وتوفﻴﺮ خيارات أوسع للمشترين، وتعزيز قدرتهم على التفاوض حول الأسعار.

حجم المعروض في الدمام – عدد الوحدات (ازاله)

تغﻴﺮ أسعار بيع العقارات السكنية في الرياض (بالنسبة المئوية)

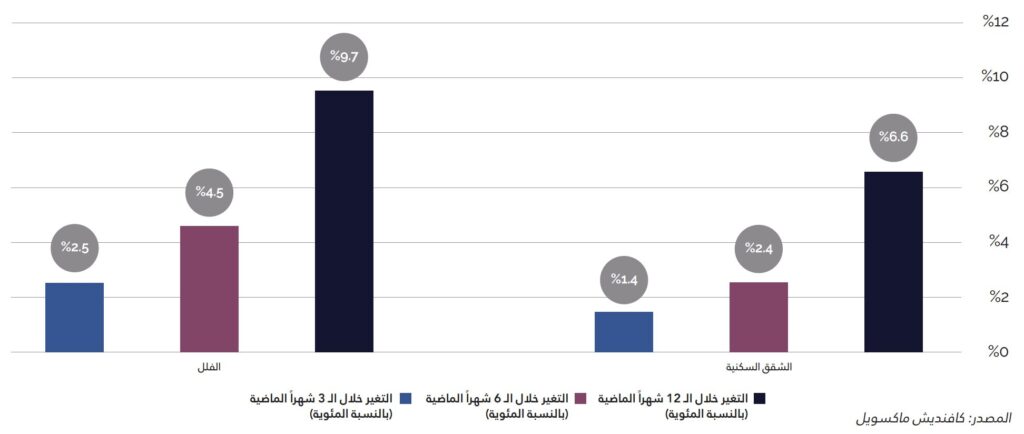

واصلت أسعار مبيعات الوحدات السكنية في الرياض مسارها التصاعدي في 2025 ، إذ بلغ متوسط أسعار الشقق السكنية 6,245 ريال سعودي للمتر المربع، في زيادة سنوية بلغت 6.6 %، بينﻤﺎ وصلت أسعار الفلل إلى 5,640 ريال سعودي للمتر المربع في الفترة ذاتها، لتسجّل زيادة سنوية بنسبة 9.7 %. وأدى هذا الارتفاع المستمر في الأسعار إلى زيادة الضغوط المتعلقة بالقدرة الشرائية، والتي تجسّدت في تراجع حجم المبيعات بنسبة 31.4 % على مدار العام. وفي سياق الطلب، من المرجّح أن يشهد الطلب زخﻤﺎً إضافياً مع استعداد السوق لتطبيق اللوائح التنظيمية المتعلقة بتملّك غﻴﺮ السعوديﻴﻦ للعقار، إلا أن تأثﻴﺮها سيبقى محدوداً ضمن فئات محددة دون أن يشمل السوق بالكامل.

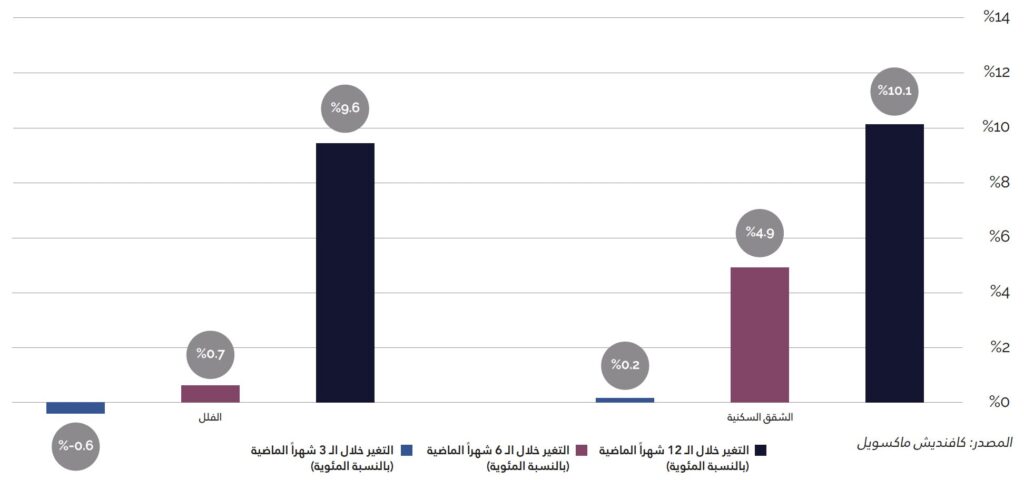

وبدورها، حافظت أسعار إيجارات الشقق والفلل على معدلاتها التصاعدية، لتحقق زيادة سنوية بنسبة 10.1 % و 9.6 % على التوالي، مﻤﺎ يعكس مستويات الطلب العالية ضمن قطاع العقارات السكنية. وفي إطار جهودها الرامية إلى الحد من الارتفاع المتنامي في تكاليف السكن، أصدرت الحكومة قراراً جديداً في أواخر سبتمبر 2025 ، يتضمن تجميد أسعار الإيجارات في الرياض لمدة خمس سنوات. كﻤﺎ لوحظ ظهور مؤشرات أولية على تباطؤ وتﻴﺮة الارتفاع خلال الربع الأخﻴﺮ من العام.

ومن المتوقع أن تسهم إصلاحات رسوم الأراضي البيضاء، إلى جانب إكﻤﺎل نحو 63,000 وحدة سكنية جديدة خلال عامي 2026 و 2027 ، بالإضافة إلى قرار تجميد أسعار الإيجارات، في الحد من نقص المعروض بشكلٍ تدريجي، وإبطاء وتﻴﺮة ارتفاع الأسعار والإيجارات، ﺑﻤا يوفر قدراً من التوازن ويساهم في تعزيز القدرة على ﺗﻤلّك العقارات في السنوات المقبلة.

(%) نسبة التغﻴﺮ في أسعار البيع – مدينة الرياض

(%) نسبة التغﻴﺮ في أسعار الإيجارات – مدينة الرياض

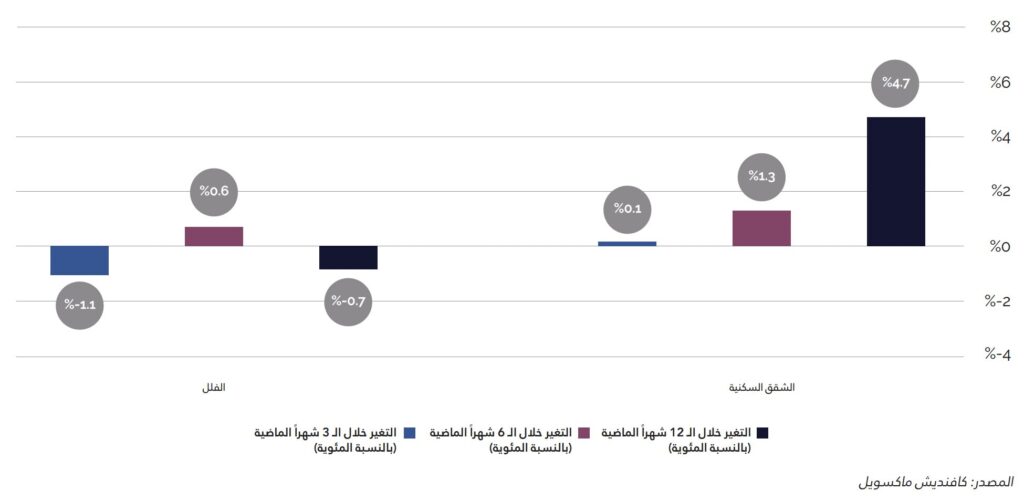

التغﻴﺮات في أسعار البيع ومعدلات الإيجار – جدة

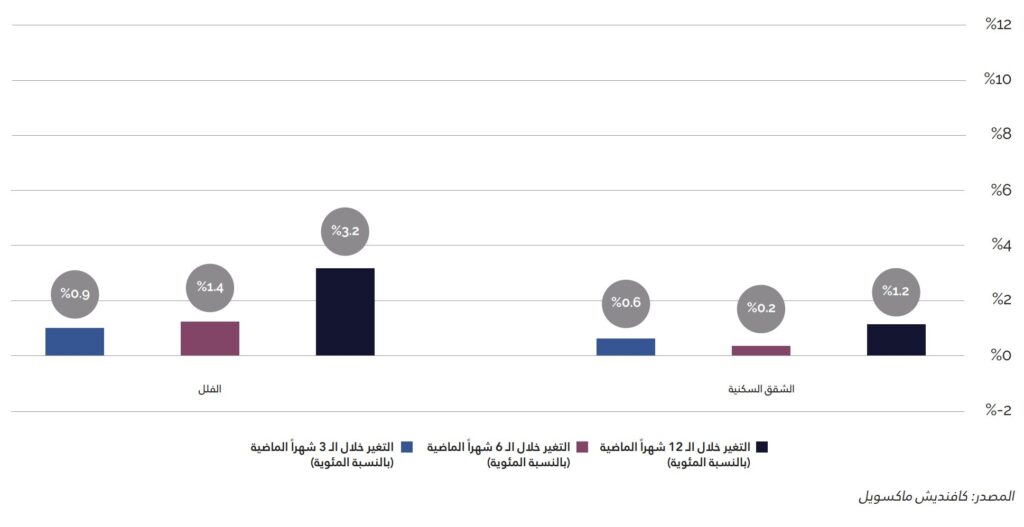

سجّلت أسعار بيع الشقق السكنية في جدّة ﻧﻤواً طفيفاً خلال عام 2025 ، مدفوعةً باستمرار الطلب من المستخدمﻴﻦ النهائيﻴﻦ والمستثمرين على حدٍ سواء. ويأﺗﻲ هذا المشهد في ظل التوسّع التدريجي للمعروض السكني في جدّة، فمع حلول نهاية العام، بلغت أسعار الشقق 4,385 ريال سعودي للمتر المربع، محققةً ارتفاعاً سنوياً بنسبة %1.2 ، بيﻤﺎ وصلت أسعار الفلل إلى 5,185 ريال سعودي للمتر المربع، بزيادة قدرها 3.2 % خلال الفترة نفسها. وبدورها، شهد سوق الإيجارات أداءً متبايناً، إذ ارتفعت .% المعدلات السنوية لإيجار الشقق بنسبة 4.7 %، مقابل تراجع إيجارات الفلل بشكل طفيف بنسبة

(%) نسبة التغﻴﺮ في أسعار البيع – جدة

(%) نسبة التغﻴﺮ في أسعار الإيجارات – جدة

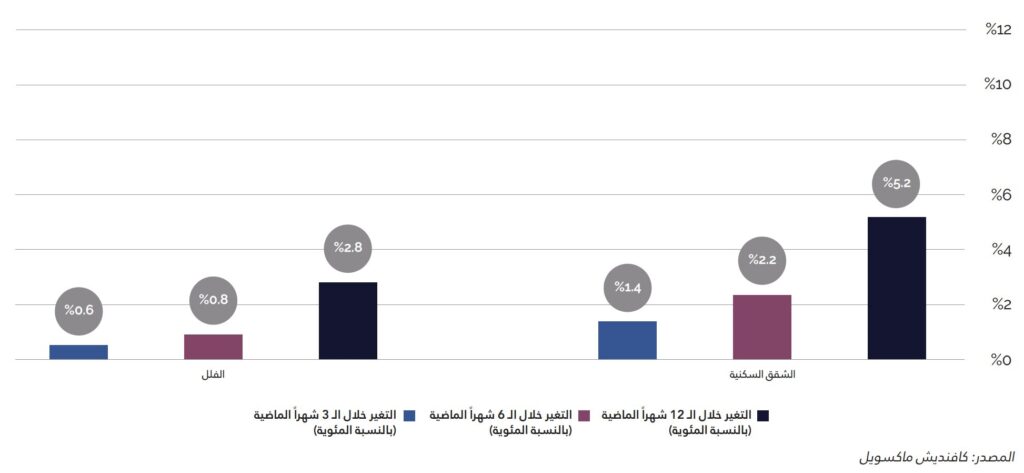

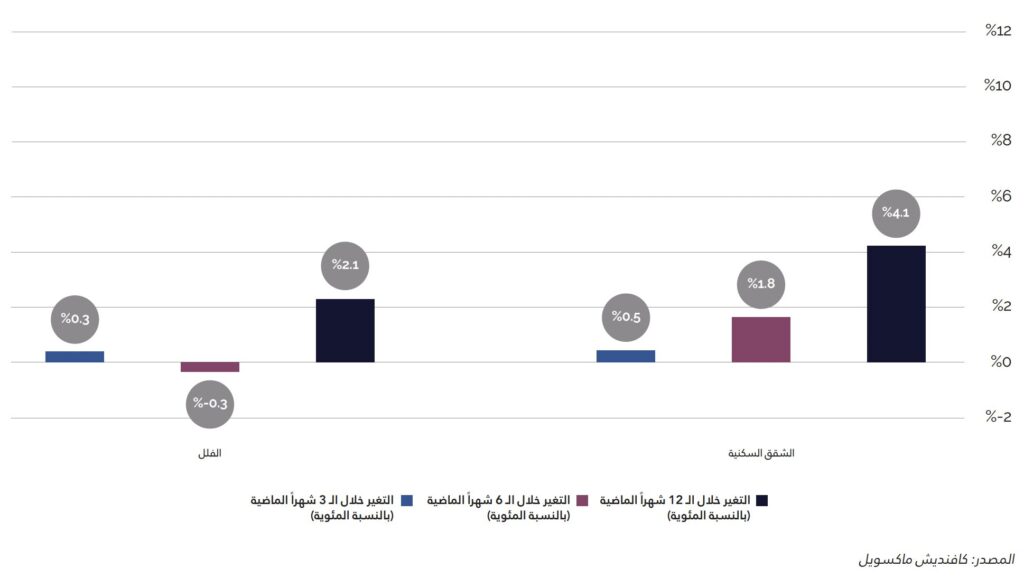

التغﻴﺮات في أسعار البيع ومعدلات الإيجار – الدمام

واصلت أسعار بيع الوحدات السكنية في الدمّام ارتفاعها خلال عام 2025 ، مدعومةً بقوة الطلب من المستخدمﻴﻦ النهائيﻴﻦ والمستثمرين على حدٍ سواء. فمع حلول نهاية العام، ارتفعت معدلات الأسعار السنوية للشقق بنسبة 5.2 %، بيﻤﺎ سجّلت أسعار الفلل زيادة بنسبة 2.8 % عن الفترة ذاتها. ومن جهتها، شهدت معدلات الإيجار أداءً إيجابياً بشكلٍ عام، إذ ارتفعت الأسعار السنوية لإيجارات الشقق بنسبة 4.1 %، كﻤﺎ سجّلت إيجارات الفلل ﻧﻤواً طفيفاً بنسبة 2.1 % على أساس سنوي، رغم تراجع الأداء خلال النصف الثاﻧﻲ من العام.

(%) نسبة التغﻴﺮ في أسعار البيع – الدمام

(%) نسبة التغﻴﺮ في أسعار الإيجارات– الدمام

نقطة محورية: توسيع نطاق التملّك العقاري في المملكة العربية السعودية

جدول ضوابط التملّك العقاري لغﻴﺮ السعوديﻴﻦ

يشهد سوق العقارات في المملكة العربية السعودية تحوّلاً تدريجياً نحو مزيدٍ من الانفتاح، مﻤﺎ يعزّز فرص التملّك العقاري للأفراد غﻴﺮ السعوديﻴﻦ، سواء المقيمﻴﻦ أو غﻴﺮ المقيمﻴﻦ، والشركات غﻴﺮ السعودية، والمؤسسات الأجنبية غﻴﺮ الربحية. ويعكس هذا التحوّل انتقالاً مدروساً من سياسات التقييد القدﻳﻤة إلى بيئة أكﺜﺮ شموليةً، ولكن وفق مسار تنظيمي دقيق يستوعب شريحة أوسع من المستثمرين.

وتم إدراج التملّك العقاري للمقيمﻴﻦ الأفراد من غﻴﺮ السعوديﻴﻦ منذ زمن بعيد، ولكنه بقي في إطار أكﺜﺮ تقييداً، باعتباره ينحصر غالباً في ﺗﻤلّك وحدة سكنية واحدة بعد اسكتﻤﺎل الموافقات التنظيمية المطلوبة. ولكنّ التحديثات الأخﻴﺮة للوائح والأنظمة أتاحت للأجانب من المقيمﻴﻦ وغﻴﺮ المقيمﻴﻦ وحاملي الإقامة المميزة ﺗﻤلّك العقارات ضمن مناطق محددة، في خطوة تعكس توجهاً أكﺜﺮ انفتاحاً نحو الاستثﻤﺎر. وما تزال فرصة التمّلك محدودةً خارج هذه النطاقات الجغرافية، لتقتصر غالباً على وحدة سكنية واحدة للسكن الشخصي بالنسبة للمقيمﻴﻦ فقط، ويتم استبعاد غﻴﺮ المقيمﻴﻦ عادةً من هذا الامتياز. بينﻤﺎ يخضع قانون التملّك العقاري في كلٍ من مكّة المكرّمة والمدينة المنوّرة لضوابط صارمة، إذ يقتصر في معظمه على المسلمﻴﻦ ووفق شروط خاصة تتﻤﺎشى مع الاعتبارات الدينية والتنظيمية.

وبدورها، تحتوي قوانﻴﻦ التملّك العقاري للشركات على مزيدٍ من التفاصيل، فالشركات السعودية التي تضم مساهمﻴﻦ أجانب لا ﺗﻤُنع تلقائياً من ﺗﻤلّك العقارات، بل تخضع أهليتها لأطر تنظيمية منسجمة مع تعليﻤﺎت هيئة السوق المالية، مﻤﺎ يتيح للشركات المدرجة المشاركة شريطة الالتزام بالمتطلبات ذات الصلة. بينﻤﺎ تحظى الشركات السعودية غﻴﺮ المدرجة في السوق المالية ﺑﻤرونة أوسع، ﺑﻤا يشمل ﺗﻤلّك العقارات لأغراض تشغيلية مثل إسكان الموظفﻴﻦ ودعم الأنشطة التجارية.

وتعكس هذه التغيﻴﺮات تحولاً استراتيجياً في نهج المملكة تجاه الاستثﻤﺎر الأجنبي؛ إذ تم تحديد الفئات المسموح لها بالتملّك العقاري والمناطق الجغرافية التي تدعم هذا الحقّ، بالإضافة إلى الشروط والظروف المتعلقة به، مﻤﺎ يحوّل السوق العقاري من مسار مقيّد للأصول إلى وجهة استثﻤﺎرية جاذبة، ولكن مع الحفاظ على الضوابط المرتبطة بالاعتبارات الجغرافية والثقافية الحساسة.

نظرة عامة حول سوق العقارات

من المتوقع أن يشهد السوق السكني في الرياض مرحلةً من إعادة التوازن خلال عام 2026 ، بفضل التأثﻴﺮات الناجمة عن دخول معروض سكني جديد، وتطبيق قرار تجميد الإيجارات لمدة خمس سنوات، إلى جانب الإصلاحات المطبّقة على رسوم الأراضي البيضاء. وتشﻴﺮ التقديرات، لا سيﻤﺎ مع ترقب تسليم نحو 36 ألف وحدة سكنية خلال عام 2026 ، إلى أن التوسّع المنتظر في المعروض من شأنه المساهمة في تهدئة وتﻴﺮة ﻧﻤو الأسعار، وبالتالي التخفيف التدريجي من ضغوط القدرة الشرائية التي أثّرت على نشاط المعاملات خلال عام 2025 . ومن المرجّح أن تشهد الصفقات انتعاشاً تدريجياً في حال تحسّن مستويات القدرة على التملّك، والوصول إلى ببيئة عقارية أكﺜﺮ انسجاماً بﻴﻦ العرض والطلب. وبالتوازي مع هذه العوامل، من المتوقع أن يساهم تطبيق الأنظمة الجديدة الخاصة بتملّك غﻴﺮ السعوديﻴﻦ في توليد مزيد من الطلب العقاري ضمن فئات محددة من الشرائح، مﻤﺎ يوسّع قاعدة المشترين لتتجاوز نطاق الطلب المحلي. وفي السياق ذاته، يترقب القطاع زخﻤﺎً إضافياً لتدفقات الطلب على المديﻴﻦ المتوسط والبعيد، في ظل الاستعدادات المتواصلة لاستضافة إكسبو 2030 الرياض، حيث يلعب تطوير البنية التحتية والنمو المرتقب في عدد السكان والقوى العاملة دوراً محورياً في تعزيز قدرة السوق السكني على استيعاب الطلب في العاصمة.

وتشﻴﺮ التوقعات الخاصة بالقطاع في جدّة إلى مواصلة السوق مسارها المستقر خلال عام 2026 ، مدعومةً بثبات الطلب من قبل المستخدمﻴﻦ النهائيﻴﻦ والمستثمرين على حدٍ سواء، إضافة إلى ترقّب تسليم نحو 18 ألف وحدة سكنية جديدة. ومن المرجّح أن تحافظ الأسعار على وتﻴﺮة ﻧﻤو معتدلة، بسبب التوسّع في المعروض على الوحدات السكنية، والذي يساعد على كبح الضغوط التصاعدية للأسعار. ومن المنتظر أن تساهم مشاريع تطوير البنية التحتية الجارية في تعزيز ترابط المدينة وجاذبيتها المعيشية، مﻤﺎ يدعم استمرار الطلب السكني على امتداد المناطق الحيوية للمدينة.

وبينﻤﺎ يستعيد القطاع في الرياض توازنه ويحافظ على استقراره في جدّة، تبرز الدمّام بصفتها أحد أكﺜﺮ أسواق السكن ديناميكية في المملكة، بفضل مستويات الطلب القوية من المشترين، والقدرة الشرائية الأفضل نسبياً مقارنةً بالرياض وجدّة، إلى جانب النشاط الاقتصادي الحيوي في المنطقة الشرقية. ومن المتوقع أن تستوعب الدمّام مزيداً من المعروض السكني المدروس بدون التأثﻴﺮ على التوازن بﻴﻦ العرض والطلب، إذ تنتظر المدينة استلام 5 آلاف وحدة سكنية خلال عام 2026 ، وهو عدد لا يشكّل أي فائض في العرض ويحافظ في الوقت نفسه على استمرار الزخم في الأسعار وحجم الصفقات.

لعام 2026 إلى حفاظ القطاع السكني على مرونته، مدعوماً بتوسّع المعروض، والاستثﻤﺎرات المستدامة في البنية التحتية، والتزام الحكومة المتواصل بتوفﻴﺮ حلول سكنية فعّالة. ومع ذلك، تفرض العوامل الخارجية بعض التحديات التي تستدعي متابعة دقيقة، لا سيﻤﺎ تقلبات أسواق النفط العالمية والتوترات الجيوسياسية، والتي قد تؤثر على ثقة المستثمرين والنشاط الاقتصادي العام على المدى القريب. وفي ظل هذه التحديات، ما يزال القطاع السكني في المملكة راسخاً من الناحية البنيوية، فهو يقف على أساسات ثابتة تدفعها التوجهات الدﻳﻤوغرافية الإيجابية، وبرامج تطوير البنية التحتية، والتزام المملكة . المتواصل بتحقيق مستهدفات رؤية السعودية 2030