أداء سوق العقارات السكنية في المملكة العربية السعودية الربع الثالث من عام 2025

الملخص التنفيذي

واصل الاقتصاد السعودي منحناه التصاعدي خلال عام 2025 ، مسجلاً ﻧﻤواً في الناتج المحلي الإجﻤﺎلي الحقيقي بنسبة 4.3 % خلال الأشهر التسعة الأولى من العام، مدفوعاً بشكل أساسي بالأداء المتﻤﺎسك للقطاع غﻴﺮ النفطي، الذي حقق ﻧﻤواً بلغ 5.1 % على أساس سنوي. ونتيجة لهذا الزخم الإيجاﺑﻲ، عدّل صندوق النقد الدولي توقعاته بشأن ﻧﻤو اقتصاد المملكة في عام 2025 ، رافعاً . إياها إلى 4%، مع توقعات بتحقيق ﻧﻤو مﻤﺎثل في عام 2026

وعلى مستوى سوق العقارات السكنية، فقد أظهر أداؤها تبايناً واضحاً بﻴﻦ المدن الرئيسية خلال الربع الثالث من عام 2025 ، في انعكاس مباشر لاختلاف ديناميات المعروض والطلب. في الرياض، شهدت المعاملات العقارية انتعاشاً ملحوظاً من حيث الحجم، حيث ارتفعت بنسبة 18.7 % على أساس فصلي لتصل إلى نحو 13 ألف صفقة بيع. ومع ذلك، بقي حجم المبيعات أقل بنسبة 44.3 % مقارنة بالفترة نفسها من العام الماضي، متأثراً بتحديات القدرة على التملّك الناجمة عن الارتفاع السريع للأسعار في عام 2024 . كﻤﺎ واصلت أسعار الإيجار ﻧﻤوها الحاد، حيث ارتفعت إيجارات الشقق بنسبة 11.8 %، والفلل بنسبة 10.7 % على أساس سنوي، مﻤﺎ دفع الجهات الحكومية إلى اتخاذ إجراءات تنظيمية ﺗﻤثلت في تجميد الإيجارات لمدة خمس سنوات في أواخر سبتمبر 2025 ، بهدف تعزيز الاستقرار ومعالجة ضغوط القدرة على السكن.

وفي جدة، أظهرت سوق العقارات السكنية مؤشرات تحسن تدريجي، مع ارتفاع حجم صفقات البيع بنسبة 10.3 % على أساس فصلي لتبلغ نحو 7,500 صفقة، رغم بقائها دون مستويات الربع الثالث من عام 2024 بنسبة 19.3 %. وسجل ﻧﻤو الأسعار وتﻴﺮة معتدلة، حيث بلغ متوسط أسعار بيع الشقق نحو 4,360 ريال سعودي للمتر المربع، والفلل 5,140 ريال سعودي للمتر المربع، محققة زيادات سنوية قدرها 1.6 % و 3.1 % على التوالي.

أما الدمام، فقد برزت كإحدى أكﺜﺮ أسواق العقارات السكنية نشاطاً على مستوى المملكة خلال الربع الثالث من 2025 ، مسجلة نحو 3,000 صفقة، وهو أعلى % مستوى يتم تسجيله في السنوات الأخﻴﺮة. وارتفع حجم الصفقات بنسبة 37 مقارنة بالربع السابق، وبنسبة 58.5 % على أساس سنوي، مدفوعاً بجاذبية الأسعار النسبية في المدينة والطلب القوي من المستخدمﻴﻦ النهائيﻴﻦ والمستثمرين.

وعلى صعيد المعروض السكني، شهدت الرياض تسليم نحو 10 آلاف وحدة سكنية خلال الأشهر التسعة الأولى من عام 2025 ، مع توقعات بتسليم 6 آلاف وحدة أخرى بنهاية العام. وفي جدة، بلغ عدد الوحدات الجديدة نحو 3 آلاف وحدة، مع ترقب إضافة 2,000 وحدة سكنية قبل نهاية العام. أما الدمام، فقد سجلت ﻧﻤواً محدوداً في المعروض بلغ 500 وحدة، مع توقعات بتسليم 1,300 وحدة إضافية . خلال الربع الرابع من 2025

وبالنظر إلى الآفاق المستقبلية، تفيد التوقعات ﺑﻤواصلة سوق العقارات السكنية في المملكة مسار ﻧﻤوها التصاعدي خلال عام 2026 ، مستندةً إلى متانة الأسس الاقتصادية، واستمرار الإنفاق والاستثﻤﺎر الحكومي، والتقدم المتواصل في تنفيذ مبادرات رؤية السعودية 2030 . ويشكل تطبيق أنظمة التملك لغﻴﺮ السعوديﻴﻦ أحد أبرز العوامل المحفزة المرتقبة، نظراً لدوره المتوقع في استقطاب مستويات طلب كبﻴﺮة من المقيمﻴﻦ الأجانب والمستثمرين الإقليميﻴﻦ، خصوصاً في الرياض وغﻴﺮها من المدن الكبرى.

لمحة موجزة حول السوق خلال الربع الثالث من عام 2025

التغير في أسعار بيع العقارات

الرياض

- أسعار بيع الشقق: %7.5+ على أساس سنوي

- أسعار بيع الفلل: %10.1+ على أساس سنوي

جدة

- أسعار بيع الشقق: %1.6+ على أساس سنوي

- أسعار بيع الفلل: %3.1+ على أساس سنوي

الدمام

- أسعار بيع الشقق: %5.8+ على أساس سنوي

- أسعار بيع الفلل: %3.2+ على†أساس†سنوي

المعروض السكني في الرياض وجدة والدمام 2025

-

8,800 وحدة سكنية قيد الإنشاء

-

13,100 مكتملة

لمحة عامة حول الاقتصاد الكلي والآفاق المستقبلية

واصل الاقتصاد السعودي إظهار مستويات ﻧﻤو قوية خلال عام 2025 ، حيث سجل الناتج المحلي الإجﻤﺎلي الحقيقي ﻧﻤواً بنسبة 4.3 % خلال الأشهر التسعة الأولى من العام، مدعوماً بشكل رئيسي بأداء القطاع غﻴﺮ النفطي الذي حقق ﻧﻤواً سنوياً بلغ 5.1 %. ونتيجة لهذا الزخم الإيجاﺑﻲ، عاود صندوق النقد الدولي رفع سقف توقعاته لنمو الاقتصاد السعودي خلال هذا العام من 3.6 % إلى . %4 ، مع توقعات بتحقيق ﻧﻤو مﻤﺎثل في عام 2026

كﻤﺎ انعكس هذا الأداء الاقتصادي المتﻤﺎسك إيجاباً على قطاعيّ النقل والسياحة، حيث وصل عدد المسافرين عبر مطارات المملكة خلال الأشهر التسعة الأولى من عام 2025 إلى نحو 103.1 مليون مسافر، في زيادة سنوية قدرها %9 ؛ فيﻤﺎ سجلت حركة الرحلات الجوية 713 ألف رحلة، محققة زيادة سنوية بنسبة %5 . وترتبط المملكة حالياً بأكﺜﺮ من 170 وجهة دولية، ما يعكس التطور المتسارع الذي تشهده في البنية التحتية للطﻴﺮان والسياحة.

وعلى صعيد سوق العمل، استمرت المؤشرات الإيجابية من خلال تراجع مستويات البطالة، بفضل ﻧﻤو معدلات التوظيف في القطاع الخاص، إلى جانب مواصلة تنفيذ إصلاحات سوق العمل الهادفة إلى رفع معدلات المشاركة وتعزيز مرونة التنقل الوظيفي.

وبالنظر إلى آفاق الاقتصاد الكلي، تحافظ المملكة على توقعات إيجابية للمرحلة المقبلة، مدعومة بالزخم الكبﻴﺮ في القطاعﻴﻦ النفطي وغﻴﺮ النفطي. يضاف إلى ذلك مواصلة تنفيذ مبادرات رؤية السعودية 2030 ، واستضافة الفعاليات الدولية الكبرى، والاستثﻤﺎرات واسعة النطاق في البنية التحتية والخدمات اللوجستية والخدمات العامة، والتي تشكّل مجتمعة محركاتٍ رئيسية للنمو الاقتصادي على المدى المتوسط.

الناتج المحلي الإجمالي الحقيقي حسب الأنشطة

| الناتج المحلي الإجﻤﺎلي الحقيقي | 3.63 تريليون ريال سعودي زيادة بنسبة 4.3 % على أساس سنوي |

| الأنشطة النفطية | 0.95 تريليون ريال سعودي زيادة بنسبة 3.9 % على أساس سنوي |

| الأنشطة غﻴﺮ النفطية | 2.02 تريليون ريال سعودي زيادة بنسبة 5.1 % على أساس سنوي |

| الأنشطة الحكومية | 0.47 تريليون ريال سعودي زيادة بنسبة 1.7 % على أساس سنوي |

مبيعات الرياض الصفقات: من حيث الحجم والقيمة

سجلت الرياض حوالي 13,000 معاملة بيع سكنية في الربع الثالث من عام 2025 ، بزيادة 18.7 % عن الربع الثاﻧﻲ للعام نفسه، ما يشﻴﺮ إلى تعافٍ قصﻴﺮ الأمد في نشاط السوق. وسجل حجم المعاملات تراجعاً بنسبة 44.3 % بالمقارنة مع الفترة ذاتها من العام الماضي. ويعود هذا الانخفاض السنوي إلى ضغوطات القدرة الشرائية التي أعقبت الارتفاع السريع للأسعار خلال مرحلة النمو الاستثنائية في عام 2024 ، إلى جانب ارتفاع تكاليف التمويل.

وعلى الرغم من هذه التحديات، يشﻴﺮ الانتعاش المسجل على أساس فصلي إلى استمرار الطلب وفق منحى تصاعدي؛ إلا أن المشترين أصبحوا أكﺜﺮ انتقائية واهتﻤﺎماً بالأسعار، في ظل استمرار السوق بالتكيف مع مستويات الأسعار المرتفعة.

المبيعات في الرياض من حيث الحجم

![]()

بلغت قيمة معاملات البيع السكنية في الرياض 17.6 مليار ريال سعودي في الربع الثالث من عام 2025 ، بنسبة زيادة 6.5 % مقارنة بالربع السابق. وسجلت قيمة المعاملات تراجعاً بنسبة 45.4 % بالمقارنة مع الفترة ذاتها من العام الماضي، الأمر الذي يتوافق مع انخفاض نشاط المبيعات على أساس سنوي.

المبيعات في الرياض من حيث القيمة (ريال سعودي)

![]()

مبيعات جدة الصفقات: من حيث الحجم والقيمة

حققت سوق جدة للعقارات السكنية ارتفاعاً في الربع الثالث من عام 2025 ، حيث ازداد حجم المعاملات بنسبة 10.3 % ليصل إلى حوالي 7,500 معاملة بيع. وتزامن هذا التعافي مع استقرار الأسعار، ما أسهم في دعم نشاط المشترين مع تراجع ضغوط القدرة الشرائية بشكل طفيف.

وبالمقارنة مع الفترة نفسها من العام الماضي، تراجع حجم المعاملات بنسبة 19.3 %، وهي وتﻴﺮة أكﺜﺮ اعتدالاً بالمقارنة مع الانكﻤﺎش الذي سجلته سوق الرياض بنسبة %44.3 . وفي حال واصلت أسعار المبيعات استقرارها، ﻳﻤكن أن يسهم ذلك في دعم نشاط الصفقات في الفترة المقبلة.

المبيعات في جدة من حيث الحجم

![]()

فيﻤﺎ يتعلق بقيمة المبيعات، سجلت جدة معاملات بيع للعقارات السكنية بقيمة 8.7 مليار ريال سعودي تقريباً خلال الربع الثالث من عام 2025 ، بزيادة قدرها 9% عن الرقم . المسجل في الربع الثاﻧﻲ، وزيادة طفيفة بنسبة 1.7 % بالمقارنة مع الفترة نفسها من عام 2024

المبيعات في جدة من حيث القيمة (ريال السعودي)

![]()

مبيعات الدمّام الصفقات: من حيث الحجم والقيمة

بالانتقال إلى الدمّام في المنطقة الشرقية، سجلت المدينة حوالي 3,000 معاملة بيع سكنية في الربع الثالث من عام 2025 ، وهو أعلى مستوى لها خلال السنوات الأخﻴﺮة، حيث زادت المعاملات بنسبة 37 % على أساس فصلي ونسبة 58.5 % على أساس سنوي. ويسلط هذا الارتفاع الكبﻴﺮ الضوء على مستويات الطلب القوية من المستخدمﻴﻦ النهائيﻴﻦ والمستثمرين، وذلك بدعم من القدرة الشرائية المرتفعة نسبياً في المدينة بالمقارنة مع المدن السعودية الرئيسية الأخرى.

مبيعات الدمام من حيث الحجم

![]()

بالنسبة لقيمة المبيعات، سجلت الدمّام معاملات عقارية سكنية بقيمة تقارب 3.2 مليار ريال سعودي خلال الربع الثالث من عام 2025 ، بزيادة قدرها 9.9 % عن الرقم . المسجل في الربع الثاﻧﻲ، وزيادة بنسبة 67.8 % بالمقارنة مع الفترة نفسها من عام 2024

المبيعات في الدمام من حيث القيمة (ريال سعودي)

![]()

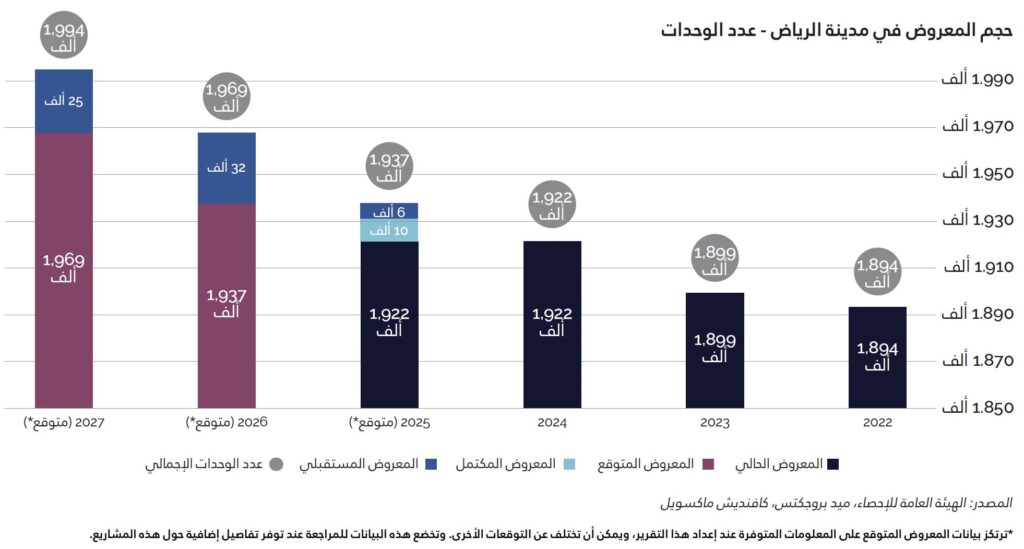

المعروض الحالي والمستقبلي: مدينة الرياض

خلال الأشهر التسعة الأولى من عام 2025 ، شهدت الرياض تسليم نحو 10,000 وحدة سكنية، مع توقعات بإضافة 6,000 وحدة أخرى بحلول نهاية العام الجاري. وتحظى العاصمة ﺑﻤحفظة قوية من المشاريع المستقبلية؛ إذ من المقرر تسليم نحو 57,000 وحدة خلال عاميّ 2026 و 2027 ، إلا أنّ المواعيد الفعلية لاستكﻤﺎل المشاريع قد تتأثر ﺑﻤتغﻴﺮات السوق، وتبدّل تفضيلات المشترين، والتأخﻴﺮات المحتملة في عمليات البنا

من جانب آخر، من المتوقع أن تسهم التعديلات الأخﻴﺮة على اللوائح التنفيذية لرسوم الأراضي البيضاء في تحفيز نشاط السوق، من خلال تشجيع ملاّك الأراضي الشاغرة على استثﻤﺎرها أو طرحها في السوق، ما من شأنه تعزيز المعروض. وتهدف هذه الخطوة التنظيمية إلى سد الفجوة القاﺋﻤة بﻴﻦ العرض والطلب على الوحدات السكنية في الرياض، ما سيؤدي بدوره إلى تخفيف الضغط على الأسعار، وجعلها في متناول شريحة أكبر من المشترين.

حجم المعروض في مدينة الرياض – عدد الوحدات

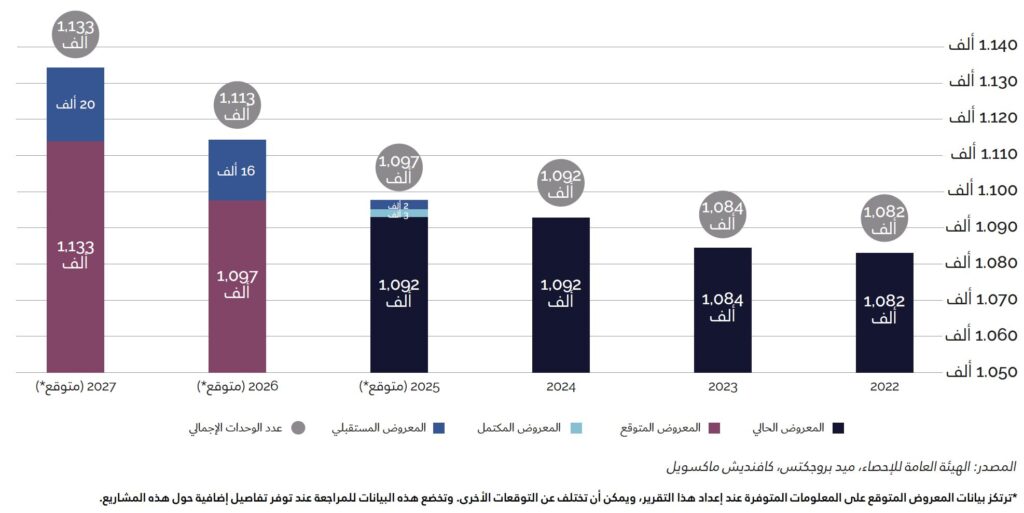

المعروض الحالي و المستقبلي: جدة

سجل المعروض من الوحدات السكنية في جدة زيادةً قدرها 3,000 وحدة في الأشهر التسعة الأولى من عام 2025 ، وسط توقعات بإضافة 2,000 وحدة بحلول نهاية العام الجاري، وتسليم 36,000 وحدة إضافية في عاميّ 2026 و 2027 . وأسهمت هذه الزيادة في تخفيف ارتفاع الأسعار، وتحقيق توازن أفضل بﻴﻦ المعروض والطلب، بالإضافة إلى توفﻴﺮ خيارات إضافية للمشترين، وتوسيع دائرة الوصول إلى السوق.

حجم المعروض في جدة – عدد الوحدات

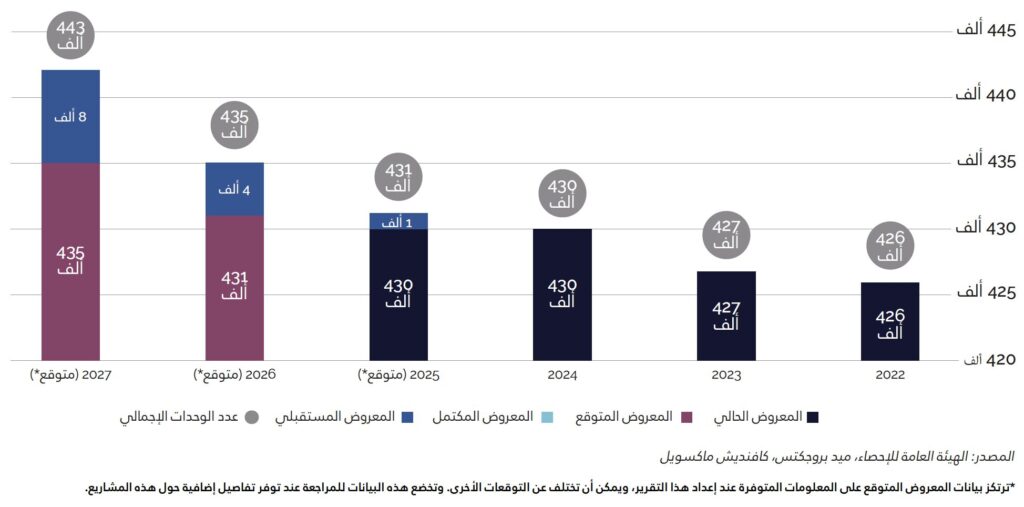

المعروض الحالي و المستقبلي: الدمام

شهد المعروض من الوحدات السكنية في الدمام ﻧﻤواً طفيفاً خلال عام 2025 ، حيث ارتفع عدد الوحدات بواقع 500 وحدة تقريباً، ليصل العدد الإجﻤﺎلي من الوحدات المتوفرة في الدمام إلى 430,000 وحدة. وتشﻴﺮ التوقعات إلى دخول 1,300 وحدة جديدة إلى السوق خلال الربع الأخﻴﺮ من عام 2025 ، كﻤﺎ توجد خطط لتسليم 12,000 وحدة إضافية في عاميّ 2026 و 2027 . ومن المرجح أن يساعد هذا النمو الثابت في المعروض على توفﻴﺮ خيارات أوسع للمشترين، وتعزيز قدرتهم على التفاوض حول الأسعار، كﻤﺎ سيسهم في الحد من ارتفاع الأسعار.

حجم المعروض في الدمام – عدد الوحدات (ازاله)

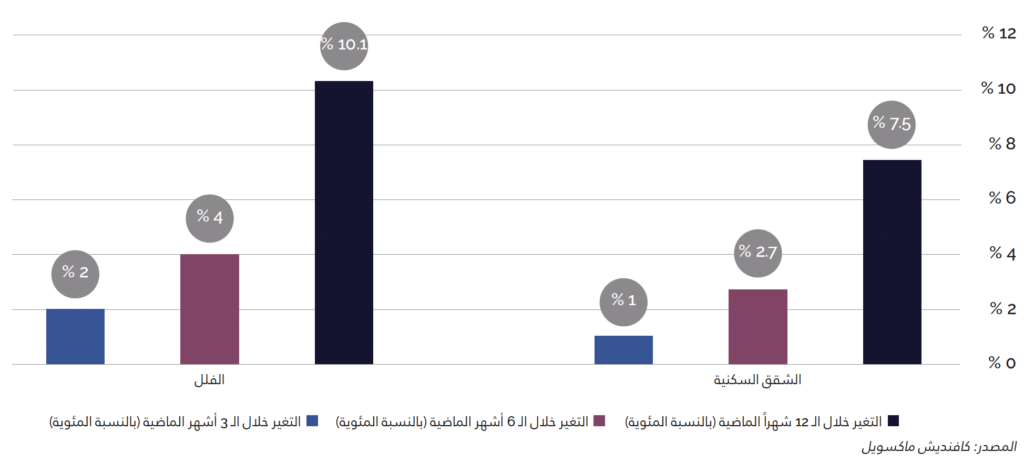

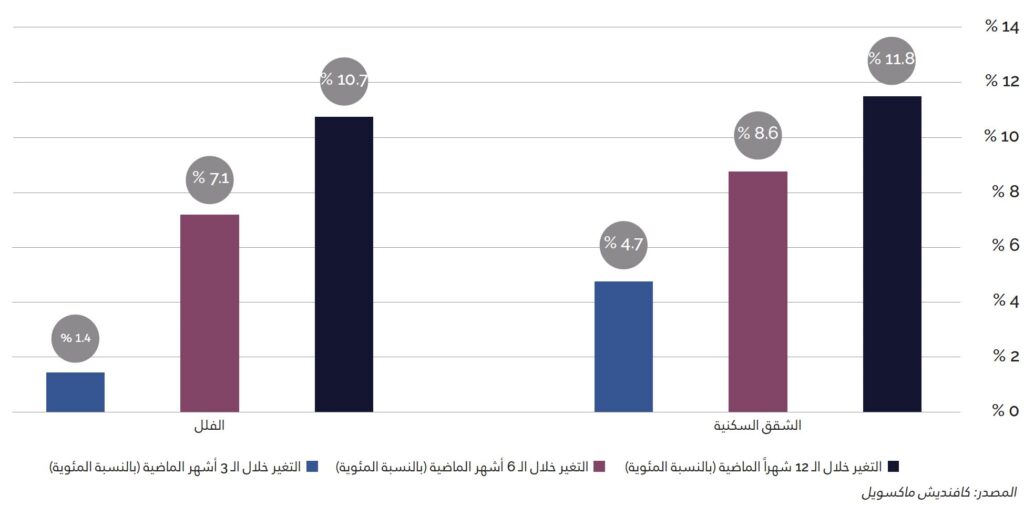

التغﻴﺮات في أسعار البيع ومعدلات الإيجار – مدينة الرياض

واصلت أسعار العقارات في الرياض مسارها التصاعدي في ظل محدوديّة العرض؛ إذ بلغ متوسط أسعار الشقق السكنية 6,160 ريالاً سعودياً للمتر المربع مع نهاية الربع .% الثالث من عام 2025 ، في زيادة سنوية بلغت 7.5 %، بينﻤﺎ وصلت أسعار الفلل إلى 5,500 ريال سعودي للمتر المربع في الفترة ذاتها، لتسجّل زيادة سنوية بنسبة 10.1 ومن المرجّح أن يشهد الطلب زخﻤﺎً إضافياً في المرحلة المقبلة، مع استعداد السوق لتطبيق نظام ﺗﻤلّك غﻴﺮ السعوديﻴﻦ للعقار. ويعزز هذا التوجه سعي الحكومة إلى تحفيز مسارات التطوير العقاري من خلال فرض الضرائب على الأراضي الشاغرة، في خطوة تهدف إلى تشجيع الملاّك على بيع أراضيهم أو استثﻤﺎرها، ﺑﻤا يسهم في زيادة المعروض على المدى المتوسط.

وبدورها، حافظت أسعار إيجارات الشقق والفلل على معدلاتها التصاعدية، لتحقق زيادة سنوية بنسبة 11.8 % و 10.7 % على التوالي. وفي إطار جهودها الرامية إلى الحد من الارتفاع المتنامي في تكاليف السكن، أصدرت الحكومة قراراً جديداً في أواخر سبتمبر 2025 ، يتضمن تجميد أسعار الإيجارات في الرياض لمدة خمس سنوات. ويهدف هذا الإجراء إلى تعزيز القدرة على تحمل التكاليف السكنية، إلا أنه قد يدفع الملاّك إلى إهﻤﺎل عقاراتهم، ويعيق مشاريع التطوير العقاري المستقبلية في المدى المنظور. وفي ضوء ذلك، من الضروري مراقبة تأثﻴﺮ هذه الإجراءات على ديناميات السوق في المدى القريب.

(%) نسبة التغﻴﺮ في أسعار البيع – مدينة الرياض

(%) نسبة التغﻴﺮ في أسعار الإيجارات – مدينة الرياض

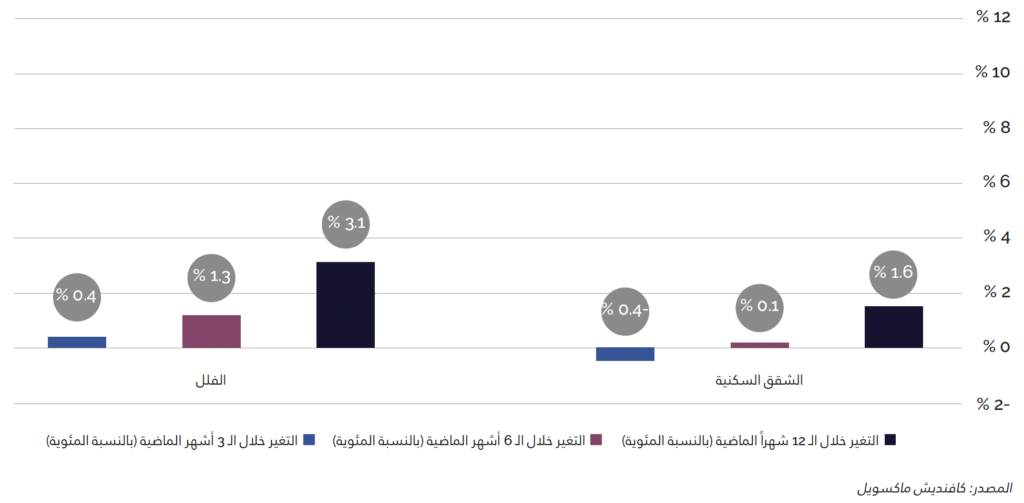

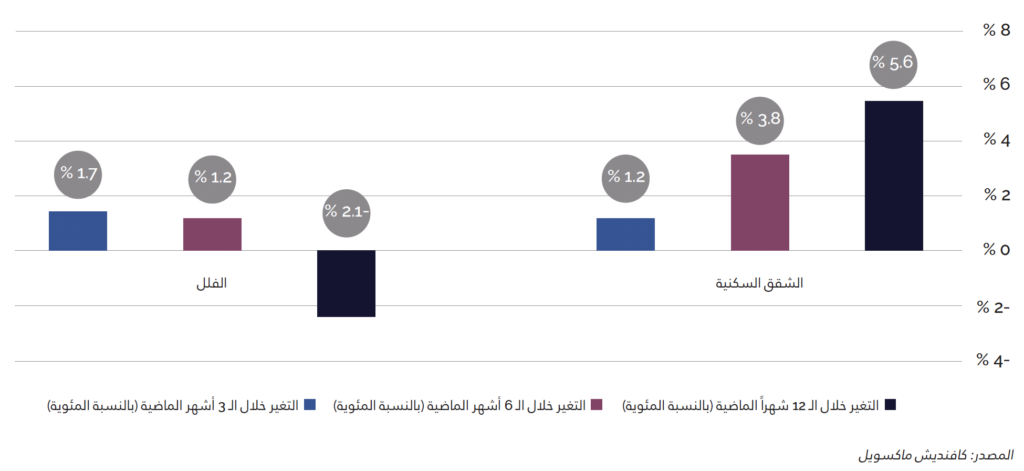

التغﻴﺮات في أسعار البيع ومعدلات الإيجار – جدة

حافظت سوق العقارات في جدّة على أدائها المستقر رغم استقبالها لتدفقات جديدة من المشاريع السكنية، بفضل التوازن بﻴﻦ حركتيّ البيع والشراء، والتي عزّزت من استقرار الأسعار. فمع نهاية الربع الثالث من عام 2025 ، بلغ متوسط أسعار الشقق السكنية 4,360 ريالاً سعودياً للمتر المربع، مقابل 5,140 ريالاً لكل متر مربع من الفلل، في زيادة سنوية وصلت نسبتها إلى 1.6 % و 10.1 % على الترتيب. أمّا سوق الإيجارات، فشهدت أداءً متبايناً، حيث ارتفعت إيجارات الشقق بنسبة 5.6 % على أساس سنوي، بينﻤﺎ سجّلت إيجارات الفلل انخفاضاً طفيفاً بنسبة 2.1 % خلال الفترة نفسها.

(%) نسبة التغﻴﺮ في أسعار البيع – جدة

(%) نسبة التغﻴﺮ في أسعار الإيجارات – جدة

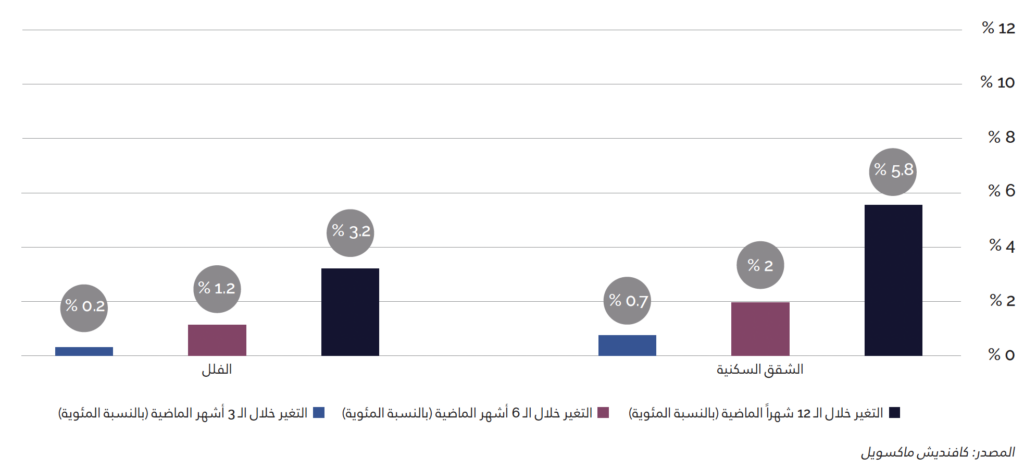

التغﻴﺮات في أسعار البيع ومعدلات الإيجار – الدمام

واصل قطاع العقارات السكنية في الدمّام ﻧﻤوّه خلال الربع الثالث من عام 2025 ، بفضل استقرار حجم التعاملات بﻴﻦ المستخدمﻴﻦ النهائيﻴﻦ والمستثمرين وقلّة الوحدات السكنية الجديدة المتاحة في السوق. وأدى ذلك إلى ارتفاع أسعار الشقق بنسبة 5.8 % على أساس سنوي، وأسعار الفلل بنسبة 3.2 % خلال الفترة نفسها. وبدورها، سجّلت سوق الإيجارات أداءً قوياً، حيث ارتفعت إيجارات الشقق السكنية والفلل بنسبتيّ 4.8 % و 2.2 % على التوالي وعلى أساس سنوي.

(%) نسبة التغﻴﺮ في أسعار البيع – الدمام

(%) نسبة التغﻴﺮ في أسعار الإيجارات– الدمام

نظرة عامة حول سوق العقارات

من المتوقع أن تواصل سوق العقارات السكنية في المملكة مسار ﻧﻤوها خلال عام 2026 ، مستندةً إلى متانة أسس الاقتصادي الكلي، والاستثﻤﺎر الحكومي المستمر في مشاريع البنية التحتية، والتقدم المتواصل في تنفيذ مبادرات رؤية السعودية 2030 . ورغم التوجهات الإيجابية السائدة، تسجل حركة الأسواق تقلبات متواصلة في المدن الكبرى.

في الرياض، تشهد السوق السكنية استقراراً تدريجياً بعد النمو السريع الذي حققته خلال الفترة الماضية. وسبق أن واجهت حركة المعاملات العقارية تباطؤاً في مطلع عام 2025 نتيجةً لتحديات القدرة على التملّك، إلا أن مستويات الطلب حافظت على قوتها، وخصوصاً على الشقق والفلل ذات الجودة العالية. ومن المتوقع أن ترتفع مستويات الطلب في العاصمة ومختلف أنحاء المملكة، في ضوء إقرار أنظمة التملّك للأجانب/ غﻴﺮ السعوديﻴﻦ، وخصوصاً من قِبل الوافدين والمستثمرين الإقليميﻴﻦ، ما يساعد على ﻧﻤو أحجام المعاملات العقارية. كﻤﺎ تسهم تعديلات اللوائح التنفيذية لرسوم الأراضي البيضاء في تشجيع الملاّك على تطوير الأراضي الشاغرة أو طرحها في السوق، مﻤﺎ يحد من نقص المعروض الذي كان سبباً رئيسياً لارتفاع الأسعار في السنوات الماضية الأخﻴﺮة. من جانب آخر، ﻳﻤكن أن يؤدي قرار تجميد الإيجارات لمدة خمس سنوات، الصادر في أواخر سبتمبر 2025 ، إلى الحد من رغبة الملاّك في صيانة عقاراتهم أو الاستثﻤﺎر في عقود الإيجار المستقبلية، مﻤﺎ قد يفرض ضغطاً قصﻴﺮ الأجل على مشاريع التطوير العقاري الجديدة.

استناداً إلى أداء سوق العقارات السعودية في الربع الثالث من عام 2025 ، ﺗﻤرّ السوق ﺑﻤرحلة انتقالية تتسم ﺑﻤتانة أسس الاقتصاد الكلي وتطوّر الاطر التنظيمية السائدة. وفي حﻴﻦ تواجه مدينة الرياض تحديات متعلقة بالقدرة على تحمل تكاليف السكن نتيجة الارتفاع السريع للأسعار، إلا أنها تحافظ على مستويات عالية من الطلب، مدعومةً بالتطبيق المرتقب لنظام ﺗﻤلّك غﻴﺮ السعوديﻴﻦ للعقار، والحوافز الحكومية مثل تعديل اللوائح التنفيذية لرسوم الأراضي البيضاء. أما جدّة، فتشهد سوق العقارات السكنية استقراراً في ضوء التوازن بﻴﻦ ديناميات المعروض والطلب؛ بينﻤﺎ تبرز الدمام كمركز ﻧﻤو رئيسي بفضل التكاليف الميسورة للسكن وتنامي اهتﻤﺎم المستثمرين. وبالنظر إلى المرحلة القادمة، ستلعب مبادرات رؤية السعودية 2030 واستثﻤﺎرات البنية التحتية دوراً محورياً في الحفاظ على زخم السوق وتوفﻴﺮ فرص جديدة في جميع المدن الكبرى.

شون هيكفورد

مدير، استشارات الأصول المبنية

في جدة، حافظت سوق العقاارت السكنية على توقعات إي ا جبية ومستقرة عموماً، وذلك نتيجة التوازن الكبﻴﺮ بﻴﻦ المعروض ومستويات الطلب بالمقارنة مع الرياض. ومن المتوقع أن يسهم الالتزام بتسليم وحدات جديدة خلال 2026 و 2027 في الحفاظ على معدل ﻧﻤو معتدل للأسعار، إلى جانب توفﻴﺮ مجموعة واسعة من الخيارات أمام المشترين، وتعزيز القدرة على التملّك بشكل عام.

من جانبها، تُظهر الدمام دينامية عالية بﻴﻦ أسواق العقارات السكنية في المملكة، بفضل ارتفاع مستويات الطلب من المشترين، والتكلفة المقبولة نسبياً، والنشاط الاقتصادي القوي في المنطقة الشرقية. وقد حققت المعاملات العقارية ﻧﻤواً ملموساً في الأرباع الأخﻴﺮة من حيث الحجم والقيمة، مﻤﺎ يعكس اهتﻤﺎماً متزايداً من المستخدمﻴﻦ النهائيﻴﻦ والمستثمرين الباحثﻴﻦ عن فرص ﻧﻤو جديدة. وتتميز المدينة بإمكانات واعدة تتيح لها استيعاب وحدات سكنية جديدة دون أي مخاطر كبﻴﺮة متعلقة بفائض المعروض، في ضوء المشاريع المقررة . والمدروسة بعناية لعاميّ 2026 و 2027

على المدى المتوسط، تشﻴﺮ التوقعات إلى استمرار زخم سوق العقارات السكنية في المملكة، نظراً لما تشهده من توسع اقتصادي مستمر، وﻧﻤو سكاﻧﻲ، وتعديلات على السياسات. كﻤﺎ سيؤدي ذلك إلى تحسّن تدريجي في مستويات القدرة على تحمّل التكاليف وتعزيز إتاحة السكن على المدى الطويل لمختلف شرائح الأسر